{kind=link}

Την υποχρέωση να καταβάλουν ειδική εισφορά αλληλεγγύης 2,2%-10%, για τα ποσά των αναδρομικών που εισπράττουν αυτόν το μήνα, θα έχουν το 2019 περίπου 400.000 εν ενεργεία και συνταξιούχοι λειτουργοί του Δημοσίου που αμείβονται με ειδικά μισθολόγια. Οι επιβαρύνσεις αυτές θα υπολογιστούν επί των συνολικών φορολογητέων ποσών, στα οποία συμπεριλαμβάνεται ο παρακρατηθείς φόρος εισοδήματος 20%.

Οι αποφάσεις

Σύμφωνα με τα όσα προβλέπουν οι υπουργικές αποφάσεις για την καταβολή των αναδρομικών, καθώς και η νομοθετική ρύθμιση του άρθρου 86 του πρόσφατα ψηφισθέντος ν. 4582/2018:

1. Επί των «καθαρών» ποσών των αναδρομικών (των ποσών που προκύπτουν μετά την αφαίρεση των αναλογουσών ασφαλιστικών και υγειονομικών κρατήσεων) παρακρατείται φόρος εισοδήματος 20%, βάσει των διατάξεων της παραγράφου 4 του άρθρου 60 του ισχύοντος Κώδικα Φορολογίας Εισοδήματος (ν. 4172/2013).

2. «Ως χρόνος κτήσης» του ποσού των αναδρομικών «θεωρείται το φορολογικό έτος 2018 σύμφωνα με τα οριζόμενα στην παράγραφο 4 του άρθρου 8 του ν. 4172/2013». Αυτό σημαίνει ότι οι δικαιούχοι των αναδρομικών θα κληθούν να τα δηλώσουν εφάπαξ στις δηλώσεις φορολογίας εισοδήματος που θα υποβάλουν το επόμενο έτος, για τα εισοδήματα του 2018.

3. Τα συνολικά φορολογητέα αναδρομικά, στα οποία συμπεριλαμβάνονται και τα ποσά που δεν εισπράττονται καν από τους δικαιούχους λόγω παρακράτησης φόρου εισοδήματος 20%, θεωρούνται ως αυτοτελώς φορολογούμενα.

Δηλαδή, στις δηλώσεις φορολογίας που θα υποβάλουν οι δικαιούχοι το 2019, τα ποσά αυτά θα προσυμπληρωθούν από την ΑΑΔΕ ή θα πρέπει να δηλωθούν από τους ίδιους τους δικαιούχους στον πίνακα 6 του εντύπου Ε1 όπου αναγράφονται τα φορολογούμενα με ειδικό τρόπο εισοδήματα.

Ως εκ τούτου, τα ποσά αυτά δεν θα προστεθούν στα τακτικά φορολογητέα εισοδήματα των δικαιούχων και έτσι δεν θα επιβαρυνθούν με επιπλέον φόρο εισοδήματος. καθώς δεν θα φορολογηθούν εκ νέου με βάση την κλίμακα φόρου για τα εισοδήματα από μισθωτές υπηρεσίες.

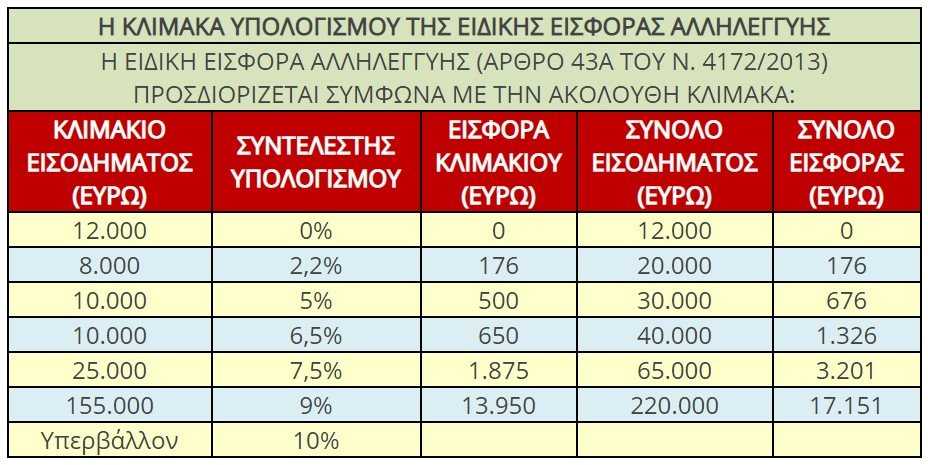

4. Ωστόσο, τα συνολικά φορολογητέα αναδρομικά, συμπεριλαμβανομένων και των ποσών που δεν εισπράττονται καν από τους δικαιούχους λόγω παρακράτησης φόρου εισοδήματος 20%, δεν απαλλάσσονται από την ειδική εισφορά αλληλεγγύης του άρθρου 43Α του Κώδικα Φορολογίας Εισοδήματος (ν. 4172/2013).

Δηλαδή, στα ποσά αυτά θα επιβληθεί, τελικά, ειδική εισφορά με συντελεστές κλιμακούμενους από 2,2% έως 10%, σε κάθε περίπτωση κατά την οποία τα συνολικά εισοδήματα του δικαιούχου, από όλες τις πηγές, υπερβαίνουν τις 12.000 ευρώ.

Έτσι, π.χ., ένας στρατιωτικός με ετήσιες τακτικές φορολογητέες αποδοχές από μισθούς 20.000 ευρώ για το έτος 2018, ο οποίος έλαβε χθες ποσό αναδρομικών 4.000 ευρώ, κατόπιν παρακράτησης φόρου 1.000 ευρώ, θα πρέπει να εμφανίσει στον πίνακα 6 του εντύπου Ε1 της φορολογικής δήλωσης που θα υποβάλει το 2019 ως αυτοτελώς φορολογηθέν εισόδημα το ποσό των 5.000 ευρώ.

Επί του ποσού αυτού θα κληθεί να πληρώσει με το εκκαθαριστικό της φορολογικής του δήλωσης ειδική εισφορά αλληλεγγύης 5%, δηλαδή 250 ευρώ (ο συντελεστής 5% προκύπτει από την κλίμακα υπολογισμού της ειδικής εισφοράς αλληλεγγύης).

(ΠΗΓΗ: Ε.Τ. 14/12/2018 – ΓΙΩΡΓΟΣ ΠΑΛΑΙΤΣΑΚΗΣ – [email protected] – [Μετατροπή σε κείμενο: staratalogia.blogspot.gr])

(ΠΗΓΗ: Ε.Τ. 14/12/2018 – ΓΙΩΡΓΟΣ ΠΑΛΑΙΤΣΑΚΗΣ – [email protected] – [Μετατροπή σε κείμενο: staratalogia.blogspot.gr])